ARM Writing

コラム

ポートフォリオという言葉を聞かれたことはありますでしょうか。教育の現場では個人評価のツールとして、クリエイティブの世界では作品集として使われているそうです。金融・投資用語としてのポートフォリオは現金・預金・債権・株式・不動産など個人資産の一覧や全体像を表します。「資産診断」ではこのポートフォリオを作成します。このポートフォリオは「資産診断」に必要不可欠ですが、そもそも資産診断をさせていただく理由として、その前段階でご自身の資産状況を把握されていない顧客が大半を占めていたということです。

「現時点で現金預金はどれぐらいお持ちですか?」

「確かA銀行に・・B銀行に・・全部で3,000万円ぐらいはあると思うけど・・・」

「投資信託や株式投資はされていますか?」

「5,6年前に証券会社に勧められたファンドが1,000万円くらいあったかな・・・」

「積立型の生命保険などは満期でどれぐらい受け取れそうですか?」

「うーん、妻に聞いてみないとわからないね・・・」

資産診断前のヒアリング一例ですが最初はだいたいこんな感じです。ご自身が思う資産状況より明らかに多いか少ないか、イメージがかけ離れている方もチラホラいらっしゃいます。証券や通帳は金庫やファイルでまとめて保管されていると思いますが、その中身はご自身の大事な資産のはずなのに把握されていないのが実状です。これまでの資産の全体像を見ることなく、営業マンの熱意に負けて勧められた商品や、その時はいいと思って契約された保険証券などが散乱している状態が資産整理をすることで、靄(もや)がかかりなんとなくわかっていたつもりの資産の状態が明確になります。資産状況を整理させていただくだけでほとんどの方がスッキリされたと言われます。

ここからが「資産診断」の本題ですが、冒頭紹介したポートフォリオが完成すると資産の偏りやバランスがわかります。そのポートフォリオで私が見てきた限りほとんどの方の資産の割合は日本円もしくは円建ての積立型生命保険がその多くを占めています。

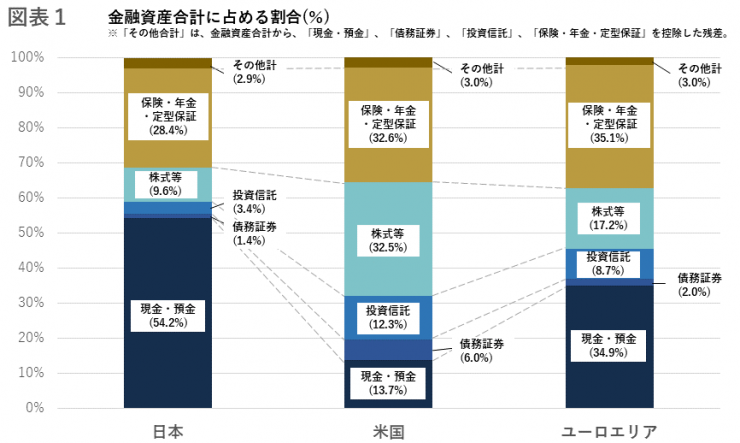

図表1は日本銀行が毎年発表している日欧米の資産比較です。図を見てもわかる通り日本は半分以上の資産が現金預金で株や投資信託の割合は13%です。年代別で分けるともっと割合は変わってくると思いますが、それでも欧米と比べるといかに日本人のほとんどが働かない「資産」を所有しているのかがわかります。問題点は円資産のまま放置しておくと気づかないうちに価値が目減りしてしまうことです。

【参照】日本銀行調査統計局 資金循環の日米欧比較(2020年8月21日)

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

価値が目減りする3つの要素

➀金利による資産の目減り

某メガバンクの普通預金の金利は0.001%です。金利とはわかりやすく言うと、貸したお金に対して1年後に支払われる対価のパーセンテージです。例えば1,000万円をこのメガバンクに貸した(預けた)とします。1年後に支払われる対価は、金利0.001%の場合100円です。ATMを時間外(18:00~8:45)や土日に利用すると110円かかりますので、この場合お金を引き出すだけで1年分の対価が失われマイナスになってしまいます。例えばこの預かった1,000万円を銀行が他の人に住宅ローンで貸し出したとします。2%の金利で35年間貸していたとすると、銀行はトータル約390万円の利益(支払利息合計)を得るのに対して預金者は35年間の単利計算で3,500円しかもらえません。

②インフレによる資産の目減り

また日銀によると昭和40年の1万円は消費者物価指数で計算すると令和2年では4.2万円相当の価値があったようです。この消費者物価指数になぞらえて計算すると、現在の1万円で買えるものは50年経つと約2,500円のものしか買えなくなる可能性があります。購買力を維持するためにも一定の投資は必要であると言えます。結論を言うと普通預金に預けていても現在の金利では、そのお金は働くどころか目減りしていき資産価値を下げるだけです。語弊があるかもしれませんが、現在の普通預金金利はまったく働かずに親のすねをかじるニートみたいなものです。

③世界の経済情勢や不可避な有事による資産の目減り

ポートフォリオ上で資産の属性としての分散もある程度必要であると考えます。2020年3月、新型コロナ感染拡大に伴い21,000円台の日経平均は16,000円台まで大幅に値を下げ、将来を悲観的みた投資家が慌てて株やファンドを売り歴史的な下げ幅を記録しました。しかし1年後には各国の大規模な経済対策により30,000円前後を推移しています。2021年5月現在の日経平均が本来の株価や経済の姿であるかどうかはわかりませんが、少なからず投資されている方は一喜一憂されたと思います。株価は心理状態に大きく影響されます。

④為替変動による資産の目減り

また資産は為替の影響も受けます。世界の通貨で一番強く流通量と取引量が多いのはドルです。ドルの価値が上がると円は下がりその逆もしかりです。2021年5月現在1ドル=108円台で推移しています。10年前の東日本大震災直後は1ドル=80円前後の値をつけていました。それからアベノミクスによる金融緩和政策により株価が上がり、最高125円台まで円安になったのは記憶に新しいところです。過去10年間だけでも1ドルに対する円の価値は80円~125円の間を行き来していることになります。円の見た目(額面)の数字は変わりませんが、ドル側からは価値の上がり下がりが見えてきます。

これまでに述べた資産の目減りの4つの問題をできるだけ避け、資産価値を維持するためには「資産の分散」が必要不可欠です。必要最低限のお金(円)だけは預けておいて、起こりうるリスクに備えるために投資信託やドル建ての資産に分けることをお勧めします。

また今回の新型コロナ感染拡大によるパンデミックで強かったのは不動産投資です。私の見る限り、オフィスの賃料坪単価は地域によって若干下落も見られましたが、そこまで不動産価格や賃料に変化はありませんでした。これから飲食店が入るテナントビルやオフィスなどは廃業やテレワークの影響で空室も目立ってくると予測されますが、賃貸住宅の変化は少ないと考えられます。現物資産の不動産や金も資産分散の一つの選択肢としては有効です。資産分散も分けすぎると把握が困難になりますので、簡単に国内と国外で2分割し更に投資系と元本割れしない預金で合計4つは最低限分けておいたほうが賢明です。

資産診断は健康診断そのものであると考えます。健康を維持し心身ともに豊かな暮らしが日々できるよう診断を受けるわけですが、健康診断をサボってしまうと自覚症状がないまま悪化していた症例もあるかと思います。悪いところは早期に発見し早期治療した後は予防を怠らないことが健康の秘訣ですが、まずは自身の状態を知ることが大切だと私のかかりつけのドクターが話していました。資産診断も信頼できるパートナーに見てもらい、良くも悪くも現状を正しく伝えてもらい、しっかり理解した上で適正な資産分散を指南してもらうことが、激動の時代に資産価値を守る術であると考えます。

現在のライフプランにお持ちの投資や保険の内容が合っているか、定期的にチェックすることをおすすめします。自身の資産を思わぬリスクから守り、しっかりお金に働いてもらうために、ぜひ早めにご相談ください。

→資料請求はこちら