ARM Writing

コラム

投資のご相談をされる方は今まで全く投資をしなかった方、よくわからないまま投資をはじめた方の大きく分けて2つのパターンがあります。2パターンとも相談される大きな理由の一つとして「不安」というメンタル面の共通点があります。前者はこれまで何もしてこなかったが世間の投資をしたほうがいいという風潮に不安になり、後者はいざ投資を初めてみると自身の中で予想外の事が起こり不安になって相談されています。両者の「不安」の主な原因はお金に関する知識不足です。さらにその知識不足の原因は今まで投資が身近になかったことであると言えます。

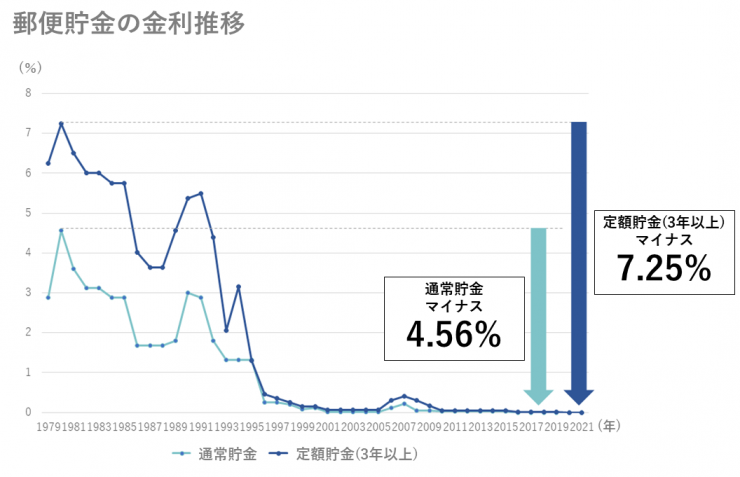

私自身もこのお仕事をさせていただく前の20代前半までの人生はお恥ずかしながら全く投資に縁がありませんでした。1983年小学5年生だった私はコロコロコミックで見た任天堂のファミリーコンピューターがどうしても欲しく、母親の買い物や家事の手伝い、父親の肩たたきなどでサザエさんのカツオ君のように手持ちのお金を増やしていきました。翌年正月のお年玉と合わせてやっと念願のファミコン本体とドンキーコングJrのソフトを買いました。高校生の時は禁止されていたアルバイトでデートするためのお金をこっそり稼いでいました。社会人になっても働いて得た給料の中で生活し、残りは夜の街へと消え、貯金とは程遠い生活を過ごしていました。節約という概念がなかった私は社会人になっても変わらずお金を増やす手段は「労働」の1点のみしかありませんでした。まだ国内では私のようにお金に働いてもらい稼いでもらうという発想も知恵も持ち合わせていないという方がまだ大多数ではないかと感じます。これは「金融リテラシー」の欠如が、多くの投資に対して苦手意識を持っている日本人を創ってしまった結果だと言えます。学校で「お金」の授業もありませんでしたし、退職金を郵便貯金に預けておけば金利で生活できる時代でしたから投資の知識は必要なかったかもしれません。

【参照】ゆうちょ銀行 金利一覧

https://www.jp-bank.japanpost.jp/kinri/kinri.html(2021年6月8日参照)

しかしお金の知識不足を義務教育のせいにして嘆いても仕方ありません。かといってこれからお金の勉強するのも何処から手をつけていいのかわかりません。投資をしている友人や先輩に聞くのが一番ですが、お金のことをつまびらかにして教えてくれる人は稀です。同級生や先輩、医師会歯科医師会やスタディーグループのメンバーは医療関連については積極的に情報交換しますが、自分の投資のことや資産状況についてはほとんど話をしないと聞きます。

ではどうしたらいいでしょうか。私の経験上投資をするにあたって失敗を回避する3つのポイントをチェックすることでその多くは解決します。

① 投資に目的を持たせる

②投資で期待できることと起こりうるリスクを知る

③わからないものに投資をしない

失敗されたと感じる方で最も多いパターンが、商品を紹介される際メリット強調型の営業に圧されてしまい最後は「この営業マンを信じてみよう」と契約してしまいます。

契約後月日が経つにつれて「本当に大丈夫だったのか?」と不安になり、担当者にメールや電話をするも契約前より明らかにレスポンスが悪く、不安な気持ちが増長されていきます。例えばファンドで値が下がり続ける、不動産投資で空室になるなどマイナスが発生すると

「やっぱり騙された・・・」と嘆き、

「なんで契約してしまったのだろう・・・」と我に返り、

「もう精神的によくないから損してもいいからやめよう・・・」と解約してしまい、

「授業料は高かったけどいい社会勉強になった!」と開き直ります。

このパターンは前述した1~3をすべて満たした基本的な失敗事例です。まず担当者の人間性で判断するよりも「そもそも何のために投資を始めるのか」が重要であると考えます。ご相談される方にお聞きするとその理由は漠然としたもので「なんとなく勧められたから」が一番多いように感じます。細かく理由を決めなくてもいいですが、5年後のお子様の養育費、20年後のリタイア後の資金づくり、また資産価値保全のための分散など短中長期の目的によっては投資商品を選択しなければいけません。ただ単純にお金を増やしたいと投機的な感情では目先の損益に囚われてしまいます。

また投資をはじめる前に期待できる最大値と損失する最悪のケースを心構えとして持っておくことです。そのプラスマイナスの幅さえ把握しておけば多少のアップダウンは許容できます。「騙された・・・」という感情は自身の中の想定外が起こった場合に表れます。例えば投資した1,000万円が20年後、上手くいけば2,000万円になるが、最悪500万円損するかもしれないという商品の特性をわかっていれば日々の値動きにそれほど一喜一憂されません。またその特性の商品が自分に向いてないのであれば最初から契約してないはずです。

営業マンには投資商品のメリットやリターンを散々聞かされますが、リスクは濁されるケースがいまだに多いと聞きます。前向きに投資を検討されるのであれば最悪の事態を想定した質問をし、理解すべきです。例えば「解約する場合の損失はいくらぐらいになるか」「会社が倒産したら運用はどうなるか」「投資にかかる費用や手数料はこれ以外に発生しないか」など気になることや不安に思うことは、投資をはじめる前に全て吐き出しておいてスッキリしておくべきです。

「わからないものに投資をしない」は投資の神様ウォーレン・バフェットの受け売りですが、まさしくその通りだと思います。ここ数年でもニュースで様々な投資詐欺事件が起こっていますがまだまだ氷山の一角だと思います。私が直接ご相談いただく相談案件でもよくわからない投資話がたくさんあります。暗号通貨の投資話だと思ったらネズミ講まがいの勧誘だったり、マグロ漁船のソナーリースの話は現物がないものを貸し出していたりとその手口は日に日に巧妙になっています。目新しいものよりは実績があるものを選択されるほうが賢明であると言えます。

投資に前向きに興味を持つことはいいことです。しかし家族に迷惑がかかるほどこれからの人生に影響が及ぶような投資は避けましょう。投資は完全に自己責任です。投資をはじめるのであれば今一度自分の責任の範疇でできるかどうか検証が必要です。

私は多くの成功事例と失敗事例を知っています。今までにご相談いただいた実績から投資に失敗されている方の傾向として、前述した3つのうちいずれかが欠けていたことがほとんどでした。他人の投資事例をご覧になる機会は私たちのような職種でないとなかなかお目にかかれないと思います。私自身は投資商品を買わなくても、投資を始められてから成功(失敗)するまでの経緯や心理の移り変わりを多くの方にお聞きすることで、様々なパターンの投資を疑似体験することが出来ました。少しずるく聞こえますがその体験の蓄積のおかげで投資やお金に関する知識も増え、失敗回避のアドバイスができることに感謝しています。この知識と先見の明が小学5年生の私にあったならファミコン本体とソフトではなく、その年東証一部に上場した任天堂の株を買っていたのかもしれません。

日本の投資における営業慣習により、リターンばかり強調され、リスクの認識が後回しになるという悪例があります。資産を増やすという考えの前に、資産を「守る」という考えが大切です。

ご自身のライフプランや経営状況などを総合的に判断しながら、必要なリスクかどうかを診断します。

→資料請求はこちら