ARM Writing

コラム

「リタイア」と聞くと一般的には引退や定年退職、はたまた隠居などのイメージがあります。私たちが考えるリタイアメントプランニングとは経済的自由を手に入れるための計画と定義しています。いつまでにどれぐらいの収入や資産があれば生活のために仕事をしなくていいのか?というところがポイントです。

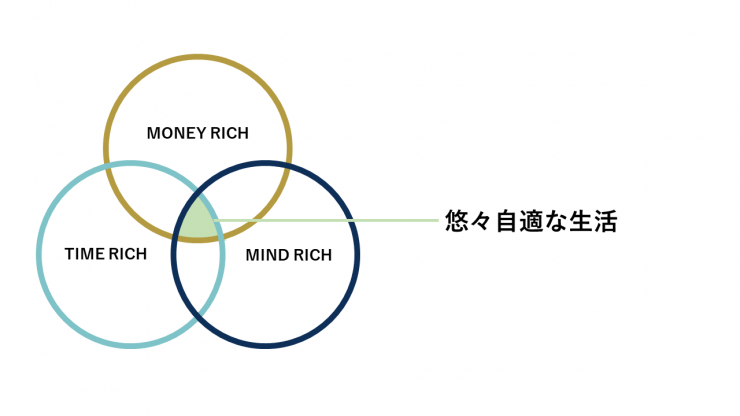

経済的自由を手に入れたとしてもそのままお仕事を続けられてもいいですし、辞められて別のことをはじめられることも一つの選択肢です。経済的自由を手に入れることで後ろ盾ができ、お金に縛られずに更に人生を謳歌できると考えています。しかしお金だけでは悠々自適な生活は送れないとも考えています。そこで私たちは3RICH(スリーリッチ)の実現を提唱しています。

➀MONEY RICH(マネーリッチ)

お金に余裕があるというのは最低条件です。しかしお金がたくさんあればいいということではありません。自身が理想とする生活水準を満たすための不労収入や資産があることが本当のマネーリッチであるといえます。10億円貯めても足りないと感じていればマネーリッチと言えませんし、月々30万円の収入で十分だという方はマネーリッチと言えます。日本人は墓場までお金を持っていき、イタリア人は死ぬまでに使い切ると言われています。皮肉に聞こえるかもしれませんが、「お金の余裕」についての価値観は人それぞれです。

②TIME RICH(タイムリッチ)

私たちがライフプランニングをおこなう際に時間の使い方の理想をお伺いします。タイムポートフォリオと呼んでいますが、時間の使い方を大きく「仕事」「家族」「自分」の3つに分け、リタイア後の理想の時間の割合を円グラフに記入してもらいます。全ての時間を100とすると、現在は「仕事60」「家族30」「自分10」ですが、リタイア後は「仕事10」「家族30」「自分60」と逆転する方が大半です。この理想のタイムポートフォリオになるために、仕事はできる限り早い時期に後継に任せ、タイムリッチになるための計画も必要だと言えます。

③MIND RICH(マインドリッチ)

精神的に余裕のある暮らしとは、どこで誰とどのように暮らすかということがポイントになります。夫婦で移住し自然に囲まれながら暮らすのもいいですし、地方で開業されていた方は都心に移りたいとおっしゃる方もおられます。家族に囲まれながら暮らすのもいいですが、最近ではゆっくりとした一人の時間をつくりたいと、セカンドハウスの購入計画を立てる方もいらっしゃいます。

これら3つのRICH(リッチ)お金と時間と精神的余裕の3つが揃ってこそ本当の悠々自適だと言えます。

この3RICHを実現させるため私たちがリタイアメントプランニングをさせていただく際、はじめに経済的自由を手に入れたとしたら「いつ」「どこで」「どんな暮らし」がしたいですかとお聞きします。コンサルティングさせていただいたクライアントのリタイアイメージはまさしく十人十色で、気力体力が続く限り医療に従事したい方、別の事業をされたい方、プライベートを充実されたい方など様々です。

12年前にコンサルティングさせていただいた歯科開業医のR先生は、当時53歳でリタイアの理想について、

「仕事は70歳で週2、3回ほど顔見知りの患者さんだけ診療して、メインは後を継ぐと言ってくれる6歳の息子に任せたい。プライベートでは通っているギター教室の仲間とライブを定期的に開催し、大好きな15歳年下の奥さんと変わらずのんびり暮らし、年に4回は旅行に行きたい」

とおっしゃっていました。

ポイントはこの理想を叶えるために、どれほどのボリュームで資産を構築するのかという現実的な課題でした。

私が今でもリタイアメントプランニングで採用している退職後の必要収入の指標は、フルタイムの収入平均の60%を目安にしています。これはアメリカの某証券会社のレポートで現役時代の収入に比べて退職時どれだけの割合で資産や不労収入が準備出来ているかというアンケートを基にしています。当時日本人は約30%、欧米の先進国では60~70%という結果でした。欧米諸国は資産形成を若いうちから始めるのに対して、日本人は貯蓄と年金だけで暮らしていくというそもそもの教育やリタイアメントに対する意識の違いが表れているのだと思われます。また現役時代の60%あれば生活基準を下げずに暮らせるという結果もありました。世間一般的に夫婦で月38万円や老後に2,000万円あれば余裕のある暮らしができると言われていますが、誰でも彼でも当てはまるものではありません。月20万円で十分に暮らしていける方もいれば、月100万円でも不安な方もおられます。退職後にどれぐらいあればいいかと聞かれてもピンと来られない方は現役時代の60%の収入を目安にされるといいと思います。

R先生は個人事業で過去5年平均の売上は年間6,000万円前後、所得は1,500万円で保険診療のみで自由診療は行っておらず安定的な収入をキープされておられました。リタイア後の収入目標は1,500万円×60%=900万円/年を目安としました。年間900万円のうち600万円は生命保険や海外ファンドと貯蓄、残りの300万円は投資不動産と国民年金基金や確定拠出年金でカバーする資産形成計画を始められました。

現在65歳のR先生は一人院長で相変わらず忙しくされていますが、息子さんは地元の医学部に進学されたそうです。また歯科衛生士としてクリニックを手伝っている奥様は夢だったパン屋さんの開業計画にかかりっきりだそうです。R先生にとってのマネーリッチ計画は達成の目途が立ちそうですが、タイムリッチとマインドリッチ計画は大きく見直しが必要なようです。

12年という一回りの歳月は人の価値観や環境を大きく変化させます。R先生はクリニックを承継してもらえる前提で副院長候補を探し始めました。また奥様の夢を尊重しパン屋さんの開業には惜しみなく協力されているようです。早めにリタイアメントプランニングをされたR先生だからこそ、変化する生活スタイルへの方向転換の舵がスムーズに切れたのでしょう。まだリタイアメントプランをお持ちでない方は理想のリタイアメントをイメージだけでもお持ちになられてはいかがでしょうか。

リタイア後の生活を支えるのは、資金と生きがいと健康と言われています。特に生きがいについては、現役で働いている人にとっては明確にイメージするのが難しいですが、時間の使い方や生活する環境などを実際に紙に書き、数字で考えることで具体的なプランを立てることが可能です。

とはいえ、リタイア後の生活を充実させる土台はやはり資金です。リタイアメントプランニングと同時に、資産運用や保険の見直しもぜひ併せてご相談ください。

→資料請求はこちら