ドクターズライフプランニング

600人以上に関わってきた開業医専門だからできる

独自のライフプランニング

FEATURE

サービスの特徴

POINT

1

開業医に特化した

ライフプランニング

開業してからの年数や家族の状況、医院の規模によって、将来にわたり必要な金額は千差万別。また、金額が大きいため一般のファイナンシャルプランナーではアドバイスしにくいことも。

私たちは、これまでの知見と先生の希望も踏まえ、お金の設計を行います。

POINT

2

保険・ローン・投資を見直し

支出を改善

開業医の特徴として、多額の保険、見直してこなかった借入ローン、運用益の見込めない投資が家計を圧迫していることが多く見受けられます。

生活水準を下げなくても支出を改善することで、余裕のある人生設計が十分に可能です。

保険の中身、きちんと把握していますか?

開業当初に保険会社に勧められるまま加入したさまざまな保険。中には過剰な保障だったり、加入目的が不明のままになっているものもあります。

多忙な先生が見直しに時間を掛けることが難しく、無駄な支出が多いことが現状です。

お子さんが医学部に行きたいと言ったら?

お子さんを私立大学医学部に進学させる場合、私立医学部で約3200万円、私立歯学部で約2700万円が必要です。親が自分にしてくれたように、自分が子供たちに対してやれることは最大限してあげたい…。

そんな考えの開業医は少なくありません。

後継者育成という観点からも、計画的な資金の準備が必要です。

ドクターズライフプランニングで

未来への投資を可能に

1

無駄な支出を

削減できる

先生の意向をヒアリングし、本当に必要なものを第三者的な立場からアドバイス。無駄を省きます。

2

開業医ならではの

ライフイベントに

対応できる

仕事と人生が一体化する医師には、特有のライフイベントがあります。

資金がなくて困らないよう、万全の備えをアドバイスします。

3

ライフプランに基づき、

無理のない

資産形成ができる

必要な時期と金額が分かれば、現在の収支から予測が可能に。

不足分をどう補うかも含めてしっかりとコンサルティングを行います。

FLOW

サービスフロー

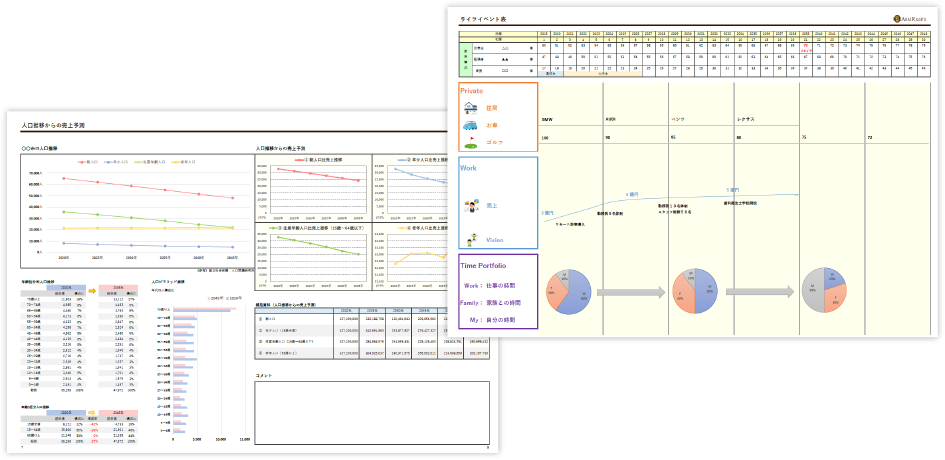

収入の見通しを立てる

収入は、診療報酬改定から患者の人口動態、開業年数も加味します。収入を楽観的にシミュレートしてしまうと、結局苦しむのは医師本人。シビアに、ある意味ネガティブにシミュレーションを行います。

支出は「子どもが医学部に進学する」「副院長を雇用しセミリタイアする」など医師特有のイベントも織り込んだライフイベント表を作成していきます。

支出の見直しを行う

日常の診療や医院経営で超多忙な医師は、加入している生命保険の内容、事業借入の残高と金利などを把握している時間はありません。そのため、当時は意味あるものでも今となっては改善すべき支出があります。

特に次の3つは多くの開業医で改善ができます。

❶各種保険 ❷住宅ローン、借入ローン ❸運用益が出ない投資

-

❶各種保険

勧められるまま加入した保険が多い医師。過剰な保障や目的にそぐわないものも見受けられます。

そこで、保険の目的を明確にし、ライフイベントや収支の見通しから必要な額と不足額を算出。不足額に応じて生命保険では掛け捨て部分を解約、将来の支出予想から死亡保障の額を適正化させるなど、機能と役割に応じた保険を選びます。 -

❷住宅ローン、

借入ローン

医院設立時に借り入れた開業資金の金利が、高いまま放置される医院が目立ちます。

現在の金利水準であれば年1%~2%台前半ですが、中には、3.5%の利率も。

事業用設備の購入代金や医院の建築ローン、カーローンなど、あらゆるローンをチェックし、金利が高ければ借り換える、早期に返済するといった対応を行います。 -

❸運用益が

出ていない投資

昔に購入した不動産や定期預金など、損はしていないものの利益が少ないものに関しては、資産の転換を行い収益を確保するか、いっそ解約し手元資金に充てるという手段もあります。

お金を貯めることはあくまで手段。理想の人生を実現するために必要な時期に必要な金額を確保することがなにより重要です。

ライフイベントのお金を計画

ライフプラン上で今後必要となる資金(リフォーム費用、マイカーの買い替え、子供の進学資金・結婚支援など)に対して、計画を立てます。

STEP1で必要な金額や時期が明確になっているため、不足額があれば資産形成で必要な時期までに増やすなど、ライフイベントに対して適切に対応することで、お金の心配をすることなく、理想の人生を実現できます。

CONSULTATION CASE

よくある相談事例

❶ 生命保険の見直しと適正化

-

40代法人理事長

毎月の支払保険料が高額になっています。

必要かどうかもわからないので、保険を見直してほしい。 -

弊社へのご相談で「保険の見直しをしたい」というお客様が多数おられます。そもそもいくつ保険に入っているのかわからない、内容もおぼろげにしかわからない、医療法人化したのに法人保険を活用していないなど、ご自身で加入されている生命保険を把握されていないことがほとんどです。弊社ではまず保険加入目的のヒアリングから始め、ライフイベントに応じて適切な保険を弊社提携の保険代理店を通じて提案いたします。見直し後、年間数百万円の保険料の削減ができたケースも稀ではありません。

アームライツ

コンサルタント

❷ 学資計画

-

40代法人理事長

子供の進学先は未定ですが学資計画を立てるには。

どうすればよいのでしょうか。 -

弊社の経験上、お子様の約8割は医学部、歯学部に進学されています。また私立か国立かにより学費負担額も変わってきます。お子様の進学先が未定である場合は、学費の高い私立の医学部・歯学部に設定し学資計画を立てることをお勧めしています。進学先の設定後に、必要な学資(学納費+α)をライフプランに落とし込み、不足している場合、支出から学資に充当できる額を算出し、貯蓄や運用先を検証していきます。

アームライツ

コンサルタント

❸ ライフプランニング

-

40代個人開業医

開業して6年目になるが、今の売上や年収でこれから先も

今まで通り生活できるのか不安です。

これからの人生のお金の見通しを立てたいのですが。 -

将来への漠然とした不安を解消したいとご相談される先生方は多数いらっしゃいます。ドクターズライフプランニングでは、ARM RIGHTSの経験に基づく独自のアドバイスが可能です。開業医特有の考えるべきポイントも含めライフプランを作成し、今後のお金の動きや将来起こりえるイベントを明確にします。先行き不安定な世の中だからこそ、全体的な時間軸でのお金の流れがつかめるライフプランを持つことが、経済的安心につながります。

アームライツ

コンサルタント

ライフイベントに備えて

資産を増やしましょう

ドクターズライフプランニングで、必要な額と時期が正確にシミュレートできました。

しかし、支出を改善しても手元資金と今後の収入だけで100%まかなえるという医師はほとんどいません。

理想のリタイアを考えると、預金だけは心もとないのも確かです。

そこで、手元資金をうまく活用して、資産を増やす資産形成が重要に。

必要な時期までにきちんと資産を増やすことができれば、より安心で確実なライフプランが実現できます。